A partir du 1er juillet 2023, la présentation de vos bulletins de paie évolue.

Le nouveau modèle a pour objectif de simplifier et harmoniser les bulletins de paie. Avec la mention désormais obligatoire du montant net social, il permet une meilleure information sur les revenus pris en compte pour le calcul de certaines prestations sociales telles que la prime d'activité ou le RSA.

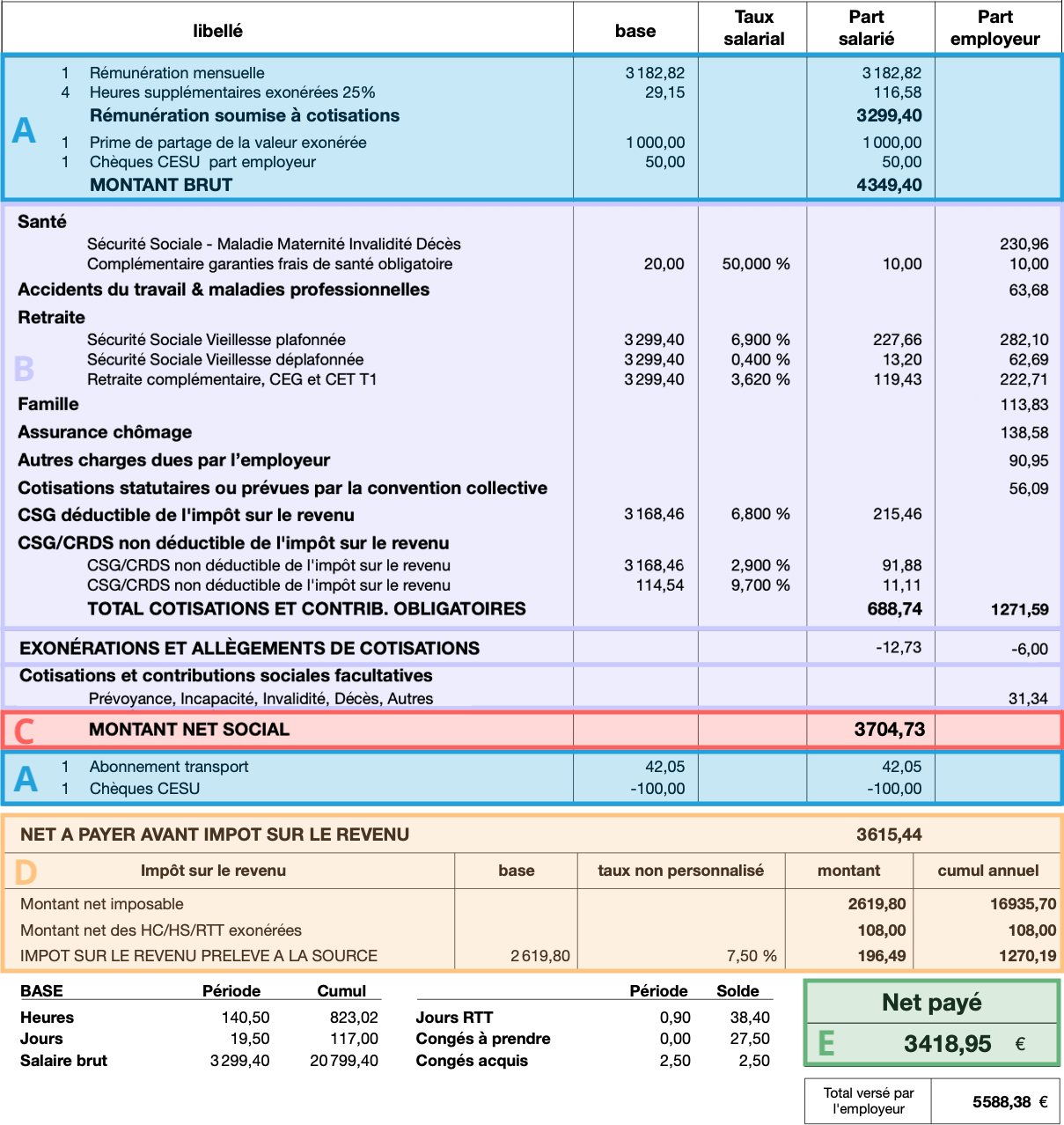

Le bulletin clarifié

Le bulletin clarifié est présenté en plusieurs grands blocs, mis en évidence sur l'exemple ci-dessous.

-

les blocs A en bleu, détaillent l'ensemble des éléments de rémunération, soumis ou non à cotisations

-

les blocs B en mauve, détaillent les cotisations et contributions précomptées

-

le bloc C en rouge, correspond au net social, la nouveauté du 1er juillet 2023

-

le bloc D en orange, correspond au net imposable et au prélèvement à la source, inchangés au 1er juillet 2023

-

le bloc E en vert, correspond au net payé inchangé au 1er juillet 2023

Cette fiche synthétique détaille les zones nouvelles du bulletin clarifié en vigueur à partir du 1er juillet 2023.

Pour vous aider à comprendre le montant du prélèvement à la source opéré par votre employeur, vous pouvez vous référer à cette autre fiche synthétique : https://ghs.fr/support/aide/PAS_notice_salaries.pdf

Eléments de rémunération

Cotisations et contributions

Montant brut (A)

Le montant brut est constitué de l'ensemble des éléments de rémunération soumis à cotisations (rémunération mensuelle, cachets, heures et heures supplémentaires, primes etc...).

Bien que non soumis à cotisations, d'autres éléments de revenus viennent s'ajouter aux éléments soumis :

-

Indemnités de fin de contrat

-

Gratification de stage

-

Prime de partage de la valeur

-

Intéressement ou participation non placé sur un plan d'épargne collectif (part imposable)

-

Indemnités d'activité partielle

-

Indemnités journalières versées par un organisme complémentaire (IJ Prévoyance)

-

Part employeur des chèques vacances ou chèques CESU

Cotisations et contributions obligatoires (B)

L'ensemble des cotisations et contributions obligatoires sont indiquées ici, qu'elles soient d'origine légale ou conventionnelle, à l'exception des contributions de prévoyance et retraite supplémentaire, des contributions et prélèvements sur royalties.

Exonérations, écrêtement et allégements de cotisations (B)

Sont ici indiquées ici les réductions employeurs et salariales (réduction sur heures supplémentaires et rachat de RTT, écrêtement de CSG).

Cotisations et contributions facultatives (B)

Les contributions de prévoyance et retraite sup. sont indiquées dans ce cadre (y compris lorsqu'elles sont d'origine légale ou conventionnelle). Les éventuels renforts à vos garanties de santé sont également indiqués dans ce cadre (option mutuelle non collective et obligatoire) .

Autres éléments de revenus (A)

Les autres éléments de revenus non soumis à cotisations sont indiqués dans ce cadre (remboursements de frais professionnels, indemnités journalières de sécurité sociale, etc...).

Montant net social

Le montant net social correspond aux revenus que les bénéficiaires du RSA ou de la prime d’activité doivent déclarer pour que soit calculé le montant de prestation auquel ils ont droit. Le montant net social a également pour vocation, à terme, à devenir un montant de référence pour le calcul de différentes prestations sociales.

Le montant net social est égal au calcul suivant :

| Montant brut | |

| - | Part salariale du Total des cotisations et contributions obligatoires |

| + | Part salariale des Exonérations, écrêtements et allégements de cotisations |

| + | Part patronale des Cotisations et contributions sociales facultatives |

| = | NET SOCIAL |